Q2 세계 상위 10 개 파운드리 제조업체의 순위 : 중국 본토는 3 석을 차지합니다.

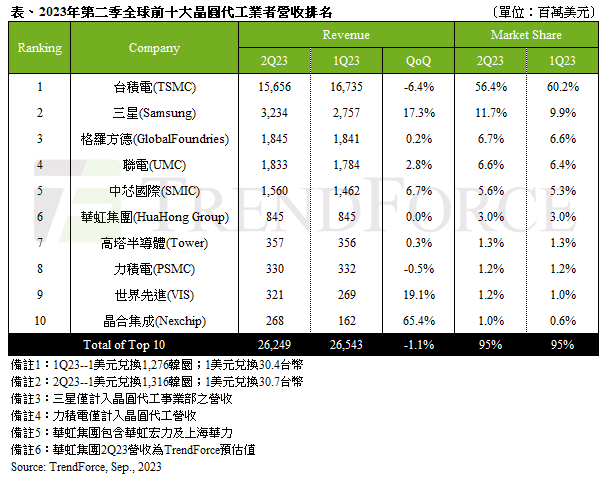

연구 회사 인 Trendforce는 최신 보고서에서 세계 상위 10 위 웨이퍼 파운드리의 생산 가치가 2 분기에 계속 감소했으며, 분기별로 약 1.1%감소하여 262 억 달러에 이르렀다.

쇠퇴의 이유와 관련하여 Trendforce는 TDDI 수요를 주도하는 급성장하는 휴대 전화 수리 시장과 함께 일부 TV 구성 요소의 인벤토리가 바닥이 닥쳤다고 말했습니다.2 분기 웨이퍼 파운드리 용량 및 수익의 활용을 지원합니다.그러나이 긴급한 명령의 물결의 이점은 3 분기까지 계속해서는 안됩니다.반면, 스마트 폰, PC 및 랩톱과 같은 주류 소비자 제품에 대한 수요는 여전히 약해져있어 고가의 고급 제조 용량의 활용이 지속적으로 침체됩니다.동시에, 이전에 자동차, 산업 제어, 서버 및 기타 제품에 대한 상대적으로 안정적인 수요가 인벤토리 수정주기에 들어갔다.

제조업체 순위의 관점에서 TSMC는 1 위를 1,566 억 달러의 수익으로 1 위, 분기별로 6.4%감소했습니다.7nm 미만의 고급 프로세스의 변화를 관찰하면 7/6nm 프로세스의 수익이 증가했지만 5/4nm 프로세스의 수익은 감소했습니다.삼성은 323 억 달러의 매출로 2 위로 17.3%증가했다.겔신은 3 위를 차지했으며, 2 분기에는 1 분기에 대략 변하지 않았으며, 스마트 폰과 자동차 부문의 매출 성장률은 약 0.2%에 불과한 약 0.2%증가한 약 0.2%증가했다.Netcom은 사용량을 줄였습니다.

중국 본토의 제조업체 측면에서 SMIC는 5 위를 차지하여 15 억 5 천만 달러의 매출을 기록했으며 분기별로 6.7%증가했습니다.전체 용량 활용률은 1 분기부터 반등했지만 8 인치 매출은 계속 약화되었습니다.12 인치는 계절적으로 약 9%의 증가를 보여 주었으며, 이는 국내 대체 효과가 주로 드라이버 IC (AMOLED DDI, TDDI) 또는 플래시, MCU 등으로부터 발생하며 수익 성장을 효과적으로 지원 함을 나타냅니다.Huahong Group은 6 위로 8 억 8 천 5 백만 달러의 수익을 올렸습니다.Hefei Jinghe Integration의 2 분기 매출은 65.4% 증가한 2 억 6 천 8 백만 달러로 DB Hitek을 능가하고 10 위로 돌아 왔습니다.그 중에서도 주로 LDDI 및 TDDI와 같은 재고 보충 시급한 주문과 55nm 더 높은 가격의 프로세스 생산 용량의 성공적인 배송에 의해 혜택을 받았으며, 이로 인해 통합 된 2 분기 생산 용량의 활용률이 회복되었습니다.회로는 60-65%로 빠른 매출 성장에 기여했습니다.

중국 본토의 제조업체 측면에서 SMIC는 5 위를 차지하여 15 억 5 천만 달러의 매출을 기록했으며 분기별로 6.7%증가했습니다.전체 용량 활용률은 1 분기부터 반등했지만 8 인치 매출은 계속 약화되었습니다.12 인치는 계절적으로 약 9%의 증가를 보여 주었으며, 이는 국내 대체 효과가 주로 드라이버 IC (AMOLED DDI, TDDI) 또는 플래시, MCU 등으로부터 발생하며 수익 성장을 효과적으로 지원 함을 나타냅니다.Huahong Group은 6 위로 8 억 8 천 5 백만 달러의 수익을 올렸습니다.Hefei Jinghe Integration의 2 분기 매출은 65.4% 증가한 2 억 6 천 8 백만 달러로 DB Hitek을 능가하고 10 위로 돌아 왔습니다.그 중에서도 주로 LDDI 및 TDDI와 같은 재고 보충 시급한 주문과 55nm 더 높은 가격의 프로세스 생산 용량의 성공적인 배송에 의해 혜택을 받았으며, 이로 인해 통합 된 2 분기 생산 용량의 활용률이 회복되었습니다.회로는 60-65%로 빠른 매출 성장에 기여했습니다.